Siyasi risklerin ekonomik maliyeti

Tüm bu tabloya rağmen Türkiye’nin neden tam anlamıyla bir finansal krize sürüklenmemiş olduğu sorusu bize sık sık geliyor. Cevap birkaç yapısal tamponda yatıyor.

Bayramdan hemen önce, Ankara Bölge Adliye Mahkemesi, CHP kurultayı hakkında mutlak butlan kararı verdi. Alınan kararın yargının bağımsızlığına bir tehdit olarak algılanması ekonomik istikrar açısından kritik bir tehdit unsurudur.

Bu sebeple ilk tepkiyi aşina olduğumuz şekilde, yabancı sermaye çıkışı ile gözlemledik. BIST 100 endeksi kararın açıklanmasının ardından yüzde 6 değer kaybetti. Döviz kurunda sert bir talep artışı yaşandı. Gösterge tahvil faizi yüzde 44,24’e tırmandı. CDS primi yaklaşık 20 baz puan artarak 261 baz puana yükseldi.

Akabinde bildik mekanizmalar devreye girdi. Bloomberg kaynaklarına göre TCMB’nin haberin ardından ilk yarım saatte 6 milyar dolar rezerv satışı yaptığı dile getirildi. Türkiye Varlık Fonu yoğun alımlarla borsadaki düşüşü sınırladı. Haftanın sonuna gelindiğinde BIST 100 yüzde 4,9 yükselişle 13.808’den kapandı, dolar kuru 45,70 civarında tutundu. Resmi tablo görece sakin görünüyor. Ancak bu sakinliği bir iyileşme işareti olarak okumak, makyajla renklendirilmiş bir yüze bakıp “yüzünde renk var, demek ki sağlıklı” demeye benziyor.

Barometre göstergeler neden yanıltıcı?

Söz konusu göstergelerin, serbest piyasanın oluşturduğu fiyatlar olmadığını akıldan çıkarmamak gerek. 2021 sonrası dönemde net bir şekilde gözlemlediğimiz gibi, finansal piyasalardaki sert düşüşler, kamu kurumları eliyle dizginlenebiliyor. Dolayısıyla bu tür barometrelere bakıp “siyasi şoklar gelip geçiyor, çok da bir şey olmuyor” demek, metodolojik olarak son derece hatalı bir çıkarım olur. Uzunca bir süredir finansal piyasalarda gözlemlenen fiyatların, denge fiyatı değil; müdahale fiyatı olduğunu biliyoruz. Kaldı ki siyasi şokların ve politika hatalarının yarattığı ekonomik hasarı değerlendirmek için kısa vadeli finansal göstergelere değil uzun vadeli makroekonomik göstergelere bakmak doğru olacaktır.

Altta yatan gerçeklik: Yapısal göstergeler

Peki asıl tablo nerede görünüyor? Kısa vadeli müdahaleye dirençli olan makroekonomik göstergeler, finansal göstergelerin tersine yaşanan şokların gerçek ekonomik maliyetlerini gözler önüne seriyor.

Grafik bunu çarpıcı biçimde ortaya koyuyor. Son yirmi yıllık döneme bakıldığında işsizlik hiçbir yıl yüzde sekizin altına inmedi. 2018 sonrasında enflasyon yüzde yirminin altına düşmedi; 2022’de yüzde seksen beşi aşan resmi rakamlar, hissedilen enflasyonu yansıtamadı bile. Risk primi son yıllarda 200 baz puanın altına hiç gerilmedi. Büyüme oranı son dört yılda yüzde üç buçuğun üzerine çıkamadı.

Bu tablo tesadüf değil, birikimli bir hasarın belgesidir. Her siyasi şok, her politika hatası, ertelenmiş her reform bu göstergelere iz bırakmakta ve sürdürülebilir büyümeyi aşağı çeken, kalıcı ekonomik hasar olarak geri dönmektedir.

Seçim ekonomisi: Orta vadeli makyajın adı

Kozmetik müdahalenin yalnızca kısa vadeli bir olgu olmadığını da vurgulamak gerekiyor. Türkiye’de seçim takvimi, adeta ekonomi politikasının gölge anayasası işlevi görüyor. Hangi reform yapılacağına değil, ne zaman yapılmayacağına karar veriyor.

Bu döngünün en belirgin tezahürü enerji fiyatlarında görülüyor. Seçim dönemlerine yaklaşıldıkça elektrik ve doğalgaz gibi yönetilen fiyatlardaki artışlar erteleniyor, tüketici üzerindeki baskı yapay olarak hafifletiliyor. Seçimler geride kaldıktan sonra ise biriken maliyet farkı toplu zamlar biçiminde serbest bırakılıyor. Bu gecikmiş düzeltmeler enflasyon patikasına ekstra bir baskı bindiriyor ve Merkez Bankası’nın dezenflasyon çabasını zorlaştırıyor.

Asgari ücret politikası da benzer bir ritme sahip. Seçim öncesi dönemlerde ücret artışları görece daha cömert tutulurken, seçim sonrası dönemlerde artışlar enflasyonun gerisinde kalıyor ve reel ücretler erinmeye başlıyor. 2026 yılı asgari ücret artışı bunun tipik bir örneği: 2025 yıl sonu resmi enflasyonu yüzde 30,9 iken açıklanan artış yüzde 27’de kaldı. Bu sarkaç hareketi çalışanların satın alma gücünde kalıcı bir erozyon yaratıyor ve seçim takvimi bu şekilde yalnızca kısa vadeli piyasa müdahalelerinin değil, orta vadeli ekonomi politikasının da gölge belirleyicisi işlevini görüyor.

Bu örüntünün makroekonomik maliyeti büyük. Enerji fiyatları seçim dönemlerinde sübvansiyonla bastırıldığında bütçe üzerinde gizli bir yük birikir. Serbest bırakıldığında ise enflasyon hedefleriyle çelişen sert fiyat artışları kaçınılmaz hale gelir ve beklentileri bozar.

Merkez Bankası’nın dezenflasyon patikası, yönetilen fiyat ayarlamalarının zamanlamasından doğrudan etkileniyor. Daha doğrudan bir ifadeyle, kısa vadeli seçim hesabıyla ertelenen her reform, Merkez Bankası’nın beklenti çıpalama çabasını zayıflatan bir müdahale niteliği taşıyor. Sonrasında ise politika faizi 40 puan artırılsa da beklentileri çıpalamak mümkün olmuyor.

Türkiye neden “kriz” yaşamıyor?

Tüm bu tabloya rağmen Türkiye’nin neden tam anlamıyla bir finansal krize sürüklenmemiş olduğu sorusu bize sık sık geliyor. Cevap birkaç yapısal tamponda yatıyor.

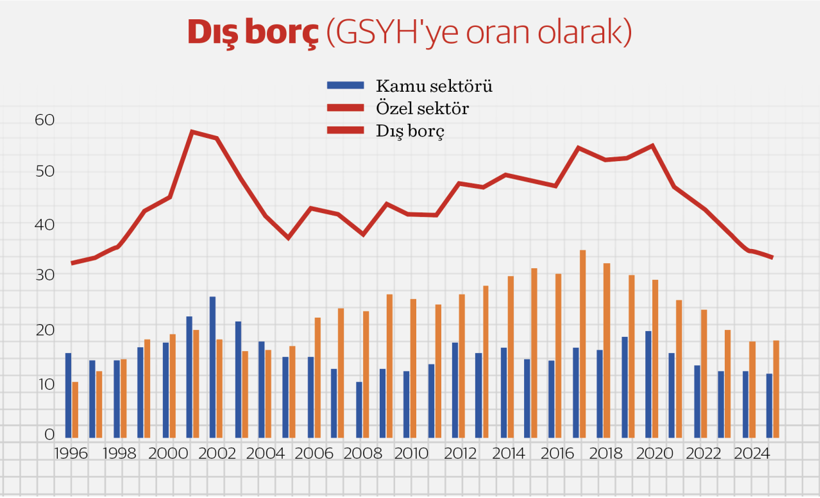

Şekilde de görüleceği gibi, kamu dış borcu son yıllarda gayrisafi yurt içi hasılanın yaklaşık %13’üne geriledi. Toplam kamu borcunun GSYH’ya oranı son iki yılda %25 seviyelerine geriledi. Borç büyük ölçüde Türk lirası cinsinden tutulduğundan, yüksek enflasyon aslında borçların reel değerini aşındıran gizli bir mekanizma olarak işliyor. Yani Türkiye fiilen çöküşü yaşayan ülkelerden farklı olarak, döviz cinsinden borç yüküyle boğuşmuyor; bu sebeple 2023 seçimleri öncesinde oldukça yaklaşsak da doğrudan bir ödemeler dengesi krizi yaşamadık.

Lübnan, Arjantin, Sri Lanka ve Pakistan örneklerine bakıldığında krizlerin ortak paydası net biçimde görünüyor: sabit kur rejimi ya da döviz cinsinden yüksek kamu borcu, ya da her ikisi birden tecrübe ediliyor. Lübnan 1997’den beri kur çıpasını korudu; bu çıpayı ayakta tutmak için Merkez Bankası 2016’dan itibaren “finansal mühendislik” adı verilen operasyonlar aracılığıyla bankacılık sistemine olağanüstü yüksek dolar faizi teklif etti ve taze dolar girişini bu yolla finanse etmeye çalıştı.

Bu yapı nihayetinde çöktü. Arjantin ise 2001’de sabit kur ve dolar cinsinden devlet borcu kombinasyonuyla karşı karşıya kaldığında peso devalüasyonu borç yükünü hızla katlayarak sürdürülemez hale getirdi. Sri Lanka’da ise 2010’lı yıllardan itibaren uluslararası tahvil piyasalarına ağırlık veren dış borçlanma yapısı, turizm gelirlerinin salgınla çökmesi ve bütçe açıklarının derinleşmesiyle birleşince 2022’de ödeme kapasitesi tükendi. Pakistan on yıllardır dar bir ihracat tabanı ve kronik bütçe açığıyla IMF programı döngüsü içinde kalmaya devam ediyor.

Türkiye’nin bu tür bir krizi henüz yaşamamış olmasının ardında yatan temel etken, grafikte de görüldüğü üzere, hem kamu hem özel sektör dış borcunun görece ılımlı seviyelerde seyretmiş olmasıdır. Bu yapı, kur hareketlerinin doğrudan bir ödemeler dengesi krizine dönüşmesini bu zamana kadar engellemiş olan güvence olmuştur.

Ancak giderek incelen bu tampona da fazla abanmak doğru değil. Yüksek enflasyon, düşük büyüme ve artan risk primi bu tamponu zorluyor. İran savaşının yarattığı enerji fiyatı baskısıyla cari açığın 60 milyar dolar seviyesine yükselmesi bekleniyor. Buna Mart ayı itibarıyla 237 milyar dolara ulaşan kısa vadeli dış borç stoğunu ekleyince, yıl içinde çevrilmesi gereken toplam dış finansman ihtiyacı ciddi bir büyüklüğe ulaşıyor.

Burada belirleyici olan sorunun, bu finansmanın bulunup bulunamayacağı değil, hangi maliyetle bulunacağı olduğunu not etmek lazım. Türkiye’nin dış finansmana erişim sorunu şimdilik yok. Ancak küresel risk iştahının azaldığı dönemlerde gelişmekte olan ülkelere yönelik sermaye maliyeti yükseliyor, dış finansman koşulları sertleşiyor.

İçerideki kırılganlıklar ve siyasi belirsizlik buna eklenen risk primini daha da yukarı çekiyor. Bu noktada bir de rezerv boyutunu eklemek gerekiyor: uluslararası finans literatüründe Guidotti-Greenspan kuralı olarak bilinen ve IMF tarafından da benimsenen temel kıstasa göre bir ülkenin rezervlerinin kısa vadeli dış borcunu karşılaması bekleniyor. Mart ayı itibarıyla 237 milyar dolara ulaşan kısa vadeli dış borç stoğu karşısında 22 Mayıs haftasında TCMB brüt rezervleri 169 milyar dolar seviyesinde bulunuyordu.

Her ne kadar üç yıllık sıkı para politikası döneminin temel amaçlarından birisi bu oranı artırmak idiyse de gelinen seviye hala eşiğin belirgin biçimde altında kalıyor. Dolayısı ile mutlak butlan ve benzeri siyasi şokların rezervleri daha da aşındırdığı dönemlerde finansal istikrar açısından bir kırılganlık unsuru oluşuyor. Artan finansman ihtiyacı ile gerileyen rezerv tamponu bir arada değerlendirildiğinde, finansman bulamamak değil ama giderek artan bir maliyetle bulabilmek Türkiye ekonomisinin önündeki temel kısıt olarak öne çıkıyor.

Enflasyon beklentileri üzerindeki etkiler

Mutlak butlan kararından hemen önce ölçümlenen Koç Üniversitesi Hanehalkı Enflasyon Beklentileri Anketi’nin Mayıs ayı verileri, 12 ay ileriye yönelik enflasyon beklentilerinin %47 gibi yüksek bir düzeyde seyrettiğine işaret ediyordu. 19 Mart 2025’teki siyasi şokun ardından beklentilerde yaşanan sıçramayı hatırlayacak olursak, mutlak butlan kararının bu kırılgan zeminde yarattığı yeni belirsizliğin, beklentileri daha da bozma potansiyeli taşıdığını not etmek gerekir. Beklentilerin bozulması ise Merkez Bankası’nın dezenflasyon patikasını zorlaştırarak büyüme üzerindeki baskıyı artırır. Türkiye ekonomisinin şu an ihtiyacı olan şey, ek siyasi şoklar değil, tam tersine istikrardır.

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.